国内信用证(简称信用证) 是适用于国内贸易的一种支付结算方式,是开证银行依照申请人(购货方) 的申请向受益人(销货方)开出的有一定金额、在一定期限内凭信用证规定的单据支付款项的书面承诺。我国信用证为以人民币计价,不可撤销的跟单信用证。不可撤销信用证,是指信用证开具后在有效期内,非经信用证各有关当事人(即开证银行、开证申请人和受益人) 的同意,开证银行不得修改或者撤销的信用证;国内信用证可以按照法律规定的条件进行修改和转让。

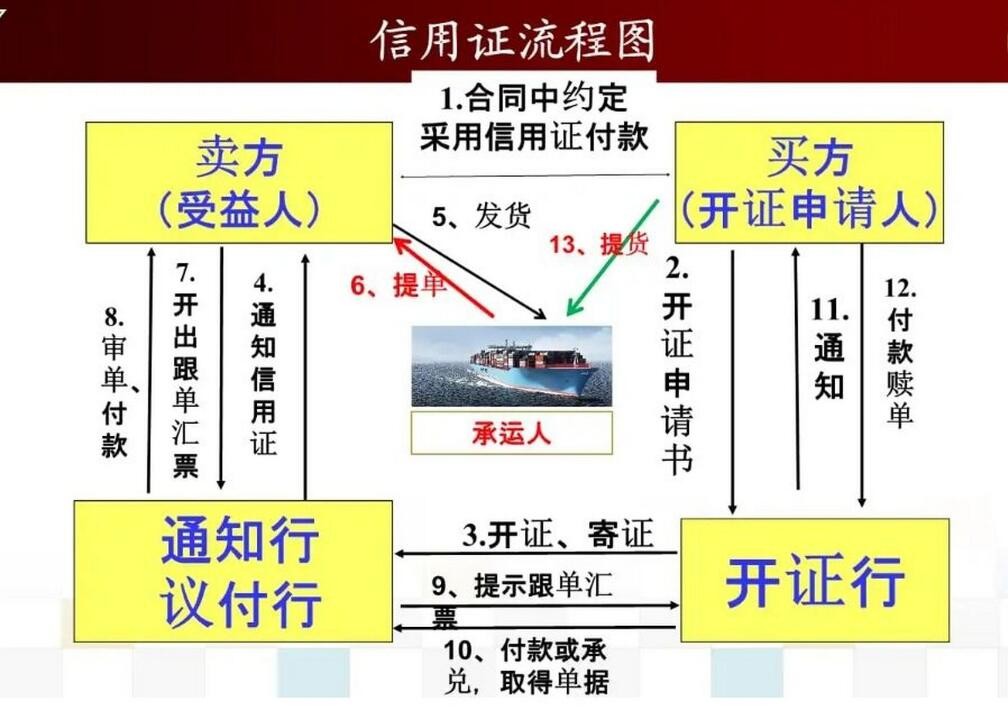

在国际贸易活动中,买卖双方可能互不信任,买方担心预付款后,卖方不按合同要求发货;卖方也担心在发货或提交货运单据后买方不付款。因此需要两家银行做为买卖双方的保证人,代为收款交单,以银行信用代替商业信用。银行在这一活动中所使用的工具就是信用证。

即期信用证和远期信用证的区别在于根据付款时间的不同来决定的。其实即期信用证是指开证行或付款行收到符合信用证条款的跟单汇票或装运单据后,立即履行付款义务的信用证。远期信用证是指开证行或付款行收到信用证的单据时,在规定期限内履行付款义务的信用证。

常见的信用证类型主要有以下几种:

1. 即期信用证:开证行或付款行收到符合信用证条款的跟单汇票或装运单据后,立即履行付款义务。

2. 远期信用证:开证行或付款行收到信用证的单据时,在规定期限内履行付款义务。常见的远期信用证包括承兑信用证(Acceptance Credit)和延期付款信用证(Deferred Payment Credit)。

3. 保兑信用证:除开证行外,另有一家银行对信用证加以保兑,保证在开证行拒绝付款或不能付款时,由保兑行履行付款责任。

4. 可转让信用证:指信用证的受益人(受益人)可以请求授权付款、承担延期付款责任,承兑或议付的银行(转让行),或如果是自由议付信用证时,可以要求信用证特别授权的转让行,将信用证全部或部分转让给一个或数个受益人(第二受益人)使用。

5. 不可转让信用证:受益人不能将信用证的权利转让给他人的信用证。

6. 循环信用证:信用证被全部或部分使用后,其金额又恢复到原金额,可再次使用,直至达到规定的次数或规定的总金额为止。

7. 对开信用证:两张信用证的开证申请人互以对方为受益人而开立的信用证。多用于易货贸易或来料加工和补偿贸易业务。

8. 背对背信用证:是指受益人要求原证的通知行或其他银行以原证为基础,另开一张内容相似的新信用证。